Quelles obligations ? Comment les mettre en place ?

Est-il obligatoire de mettre en place les titres restaurant ?

La remise de titres restaurant (TR) n'est pas une obligation pour l'employeur.

Toutefois, il est admis qu’une entreprise attribuant des titres restaurant soit dispensée de l’obligation d’aménager un local de restauration.

Dans tous les cas, que la mise en place soit obligatoire ou facultative, le salarié a le droit de refuser de bénéficier des titres restaurants.

NB : Dans le bâtiment, il n’est pas obligatoire d’attribuer les tickets restaurant aux ouvriers travaillant sur chantier pour qui l’employeur verse déjà les indemnités de repas conventionnelles.

Comment mettre en place les tickets restaurant ?

La mise en place des tickets restaurants doit passer par une décision unilatérale de l’employeur.

Dans les entreprises de plus de 50 salariés, les tickets restaurants peuvent constituer une prestation du Comité d'entreprise (CE) ou du Comité Social et Économique (CSE) s’il est mis en place.

Qui peut bénéficier des titres restaurant ?

Si l’entreprise a mis en place les tickets restaurants, l’ensemble des salariés doit pouvoir en bénéficier et ce, quel que soit leur contrat de travail (CDI, CDD, Contrat d’apprentissage, de professionnalisation, stagiaires rémunérés, etc.).

Cependant, l’employeur peut définir certains critères d’attribution s’ils sont objectifs et non discriminants.

Quelles sont les conditions d’attribution des tickets restaurant ?

Un salarié dont l’horaire de travail comprend le repas bénéficie d’un seul ticket restaurant par jour.

Pour les salariés à temps partiel, l’attribution des TR n’est autorisée que pour les jours où le repas est compris dans l’horaire de travail.

Si un salarié ne travaille pas une journée entière et que l’heure de repas n’est pas comprise dans ses horaires, il n’est pas possible de lui attribuer un TR.

En cas d’absence, l’employeur ne doit pas attribuer les TR pour les périodes concernées.

Comment déterminer la valeur libératoire des titres restaurant ?

L’employeur peut définir librement la valeur marchande du titre-restaurant.

Légalement, aucune limite minimale ou maximale n’est imposée.

Cependant, si vous souhaitez bénéficier de l’exonération de charges sociales, certaines limites sont à respecter.

Quelles sont les exonérations de charges sociales prévues pour les tickets restaurant ?

Pour être exonérée de cotisations de Sécurité sociale, la part patronale des titres-restaurant doit respecter deux limites :

- être comprise entre 50 et 60 % de la valeur du titre ;

- ne pas excéder 5,52 € (valeur 2019).

Exemple : Un employeur octroie des tickets restaurants de 8€ à ses salariés. Il prend en charge 50% de ces titres soit 4€. L’employeur respecte les deux limites susmentionnées et la part patronale est donc exonérée des cotisations sociales.

Que se passe-t-il si au moins l’une des deux limites n’est pas respectée ?

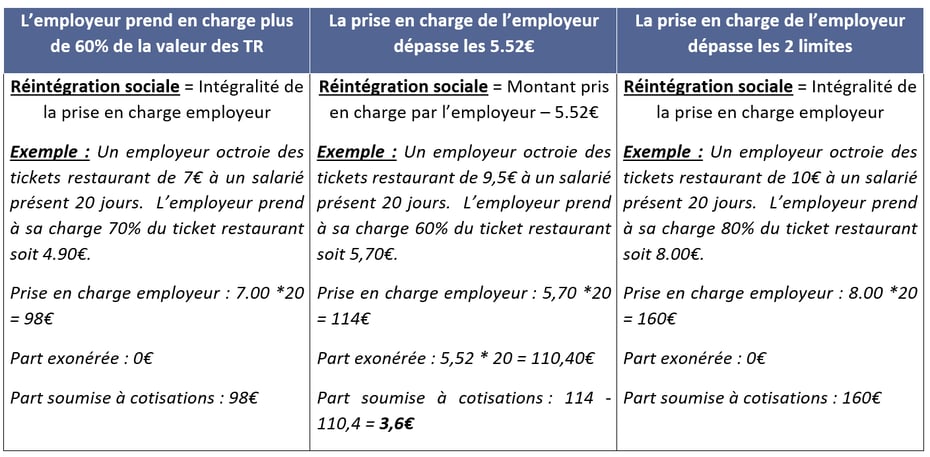

Lorsque la part patronale des tickets restaurant ne respecte pas l’une des deux limites, une réintégration sociale doit être opérée afin de soumettre à cotisations la part excédant les limites ou l’intégralité de la part patronale selon les cas :

Peut-on attribuer des TR à un salarié en remplacement des indemnités de repas conventionnelles ?

Si l’employeur ne fournit pas gratuitement les repas à ses salariés sur chantier, il est possible de leur faire bénéficier des TR comme les autres salariés.

Attention cependant, l’attribution des TR ne remplace pas le versement des indemnités de repas si le montant de la part patronale de ces titres n’est pas au moins égal au montant prévu conventionnellement pour les paniers.

Ainsi, si le montant de la prise en charge patronale des TR est inférieure au montant de l’indemnité repas, l’employeur doit verser au salarié un « complément panier » égal à la différence entre l’indemnité repas minimale et le montant de la prise en charge des TR par l’employeur.

Les limites d’exonération URSSAF applicable au panier reste en vigueur pour le complément panier.

Exemple :

Un ouvrier du Nord Pas de Calais bénéficie d’un ticket restaurant d’une valeur de 9€ pris en charge à 50% par l’employeur.

L’indemnité de panier conventionnelle de cette région est égale à 10,80€. La limite d’exonération légale du panier en 2019 est de 9,20€.

L’indemnité de panier soumise sera donc égale à 9,20 – 4,50 = 4,70

L’indemnité de panier exonérée sera égale à 10,80 – 9,20 = 1,60